生命保険と相続に関するQ&A

- 最終更新日:2024年2月7日

生命保険が相続対策になるのはなぜですか?

生命保険が相続対策になる理由は2つあります。

1つ目の理由は、生命保険には相続税の非課税枠があるためです。

相続税は相続する財産の金額が多いほど高くなりますが、生命保険で遺すと、非課税枠の分だけ現金でそのまま残すより課税対象となる財産を減らして相続税を抑えられます。

2つ目の理由は、死亡保険金を受け取っても、原則として相続の取り分が減らないためです。

そのため、財産を遺したい人に、法律に邪魔されることなく財産を遺しやすくなります。

相続税における、生命保険の非課税枠について教えてください。

生命保険については、500万円×(法定相続人の人数)だけの非課税枠があります。

例えば、相続人として3人の子ABCがいて、Aのみが2000万円の死亡保険金を受け取った場合を考えます。

まず、「500万円×3人=1500万円」の非課税枠があります。

そのため、死亡保険金のうち「2000万円―1500万円=500万円」のみが課税対象となります。

なお、非課税枠は相続人で共通となるため、1人の相続人が受け取る金額が500万円を超えても、全員が受け取る金額が「500万円×(法定相続人の人数)」を超えなければ課税対象となりません。

相続放棄をしても、生命保険の基礎控除を受けることはできますか?

相続放棄をした人が受け取った死亡保険金は、基礎控除の対象になりません。

一方で、相続放棄をした人がいても、非課税枠の計算における「法定相続人の人数」は変わらないため、注意が必要です。

相続放棄をしていない相続人は、相続放棄をした人の非課税枠も利用できることになります。

例)相続人が子A・Bの2人。

非課税枠:500万円×2人=1000万円

(非課税枠の計算に相続放棄は無関係であるため)

A:300万円が課税対象

(相続放棄をして非課税枠を利用できないため)

B:700万円<1000万円(非課税枠)となるため課税対象外

となります。

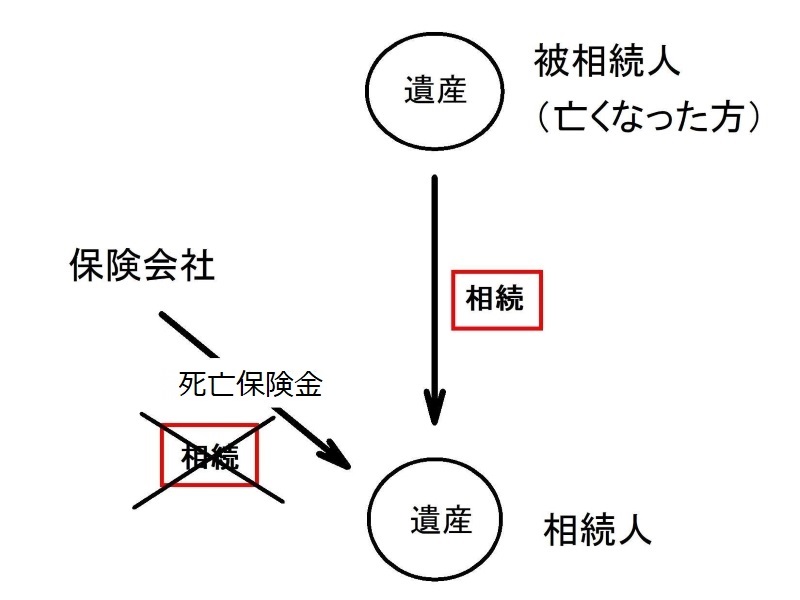

生命保険が「相続財産ではない」と聞いたのですが、どういう意味ですか?

相続財産は、被相続人が亡くなった時点で所有していた財産を指します。

そして、被相続人の死亡により、財産が相続人に引き継がれるのが相続です。

死亡保険金は、亡くなるまでは請求することができず、亡くなって初めて請求することができます。

被相続人が亡くなった瞬間には存在しないため、「相続財産ではない」と言われています。

つまり、死亡保険金は、被相続人から相続して受け取るものではなく、亡くなると突然手に入るという扱いが法的にはされています。

「遺族固有の権利」などと言われます。

死亡保険金が「相続財産ではない」と、なぜ相続対策になるのですか?

「相続財産ではない(=遺族固有の権利)」であるため、死亡保険金をもらっても、原則は、相続の取り分が減らないからです。

生前贈与や遺贈(=遺言書による死亡時の贈与)をすると、「特別受益」(民法903条)となります。

「特別受益」とは、相続と別枠で被相続人から財産をもらった人の相続における取り分(=具体的相続分)を減らす制度です。

したがって、生前贈与や遺贈で財産を渡すと、遺産分割で取り分が減ってしまいます。

また、「特別受益」が多くなると、遺留分侵害額請求される金額が増えてきます。

しかし、死亡保険金は、被相続人からもらうものではなく、遺族が保険会社から貰う遺族固有の権利です。

そのため、原則は、「特別受益」とならず、遺産分割や遺留分侵害額請求の場面でも相続対策に役立ちます。

相続放棄をしても、死亡保険金は受け取れますか?

死亡保険金が受け取れる場合と受け取れない場合があります。

相続放棄をすると、被相続人の財産を相続できなくなります。

この点、死亡保険金は、遺族固有の権利として保険会社からもらうお金であるため、相続放棄をしても受け取れる場合が多いです。

しかし、例えば、受取人の記載が被相続人の場合は、一度、被相続人が受け取った死亡保険金を相続する形になるため、相続放棄をすると受け取れなくなります。

受け取れる場合と受け取れない場合は、生命保険の契約内容等をよく確認しなければならないため、相続放棄をご検討中の場合は弁護士にご相談ください。

相続放棄をしても賃貸物件に住み続けることはできますか? 葬儀費用と相続に関するQ&A

![]()

![]()